Den norska kronan har stadigt dalat de senaste tolv månaderna. Det ger om något skäl att spana in den norska börsen. Ett bolag som ligger rätt i tiden är återvinnings- och automatiseringsbolaget Tomra.

För egen del bekantade jag mig med Tomra under studietiden när jag specialiserade mig inom EU- och konkurrensrätt vid universitetet. I en dom som meddelades 2010 av EU-domstolen fastställdes EU-kommissionens böter och Tomra blev ålagd att betala motsvarande 235 miljoner norska kronor. Domstolen konstaterade att Tomra hade missbrukat sin dominerande marknadsställning för pantautomater i Sverige, Norge, Nederländerna, Tyskland och Österrike.

Därefter läste jag en artikel i Aktiespararna om Tomra där man gett en köprekommendation med stöd av bolagets globala marknadsledande ställning och dess positionering inom återvinning i det stora hela, dvs. mat, råvaror och plast. Jag började kika på bolaget när aktiekursen stod i 89 kr. Sedan dess har bolaget uppvärderats på Oslobörsen till 119 kr. Med en direktavkastning om 1,76 procent på årets utdelning om 2,10 kr är det inte en utdelningskandidat på något sätt. Däremot har utdelningstillväxten som varit dryga 14 procent årligen de senaste fyra åren varit klart godkänd.

Tomrakoncernen består av två delar; Tomra Sorting Solutions och Tomra Collection Solutions. Sorting är en fantastiskt enkel men samtidigt fascinerande inriktning vilket består av sortering av food (25 procent market share), recycling (55-65 MS) och mining (40-60 MS). Collection är kanske det vi känner igen mest hos Tomra: tomglas- och returpantsystem (75 procent MS) och Material recovery (60 procent MS i USA).

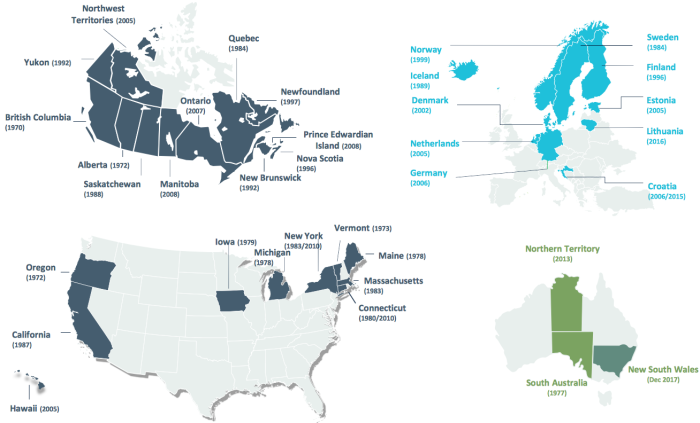

De olika delarna har en respektingivande marknadsandel. För Collection är installation och service av pantåtervinningssystemen en intäktskälla. För närvarande är New South Wales mest aktuellt om införande av panteråtervinningssystem. Därutöver förs diskussioner med utökade system i Quebec, Skottland, Spanien och Kroatien. I slutet av juli meddelades att bolaget ingått samarbetsavtal i NSW med Cleanaway. Landets miljöminister har även meddelat att man avser att installera 800 pantåtervinningssystem i stadsdelen, varav merparten innan årets slut och resterande senast i februari 2018.

Bildkälla: Tomra, Investor presentation, 170719

I termer av konkurrensfördelar, moat, som har diskuterats tidigare på bloggen är Tomra intressant av flera skäl. Bolaget har en gedigen marknadsdominans vilket ger bolaget en tydlig marknadsprofil. Bolagets affärsidé att bland annat tillhandahålla återvinnings- och sorteringssystem innebär en intäkt vid både försäljning och underhåll. Just egenskapen av långvariga avtal och återkommande intäkter är mycket positivt. Systemen är inte sådana att de byts ut efter ett, två eller fem år. Konkurrensen stängs på sätt och vis ute genom att det är svårt att mäta sig mot redan installerade system och funktioner.

I grund och botten är Tomras affärsidé att sortera och leda material. Det här kan appliceras på flera olika typer av nischer. De redan etablerade är plast, metall och mat. Vinsten gynnar såväl kunden som miljön. Det finns en känsla av win-win. Bolagets köp av den nya zeeländska aktören Compac ger även Tomra teknisk kunskap och system för livsmedelssortering och kvalitetsgranskning av densamma.

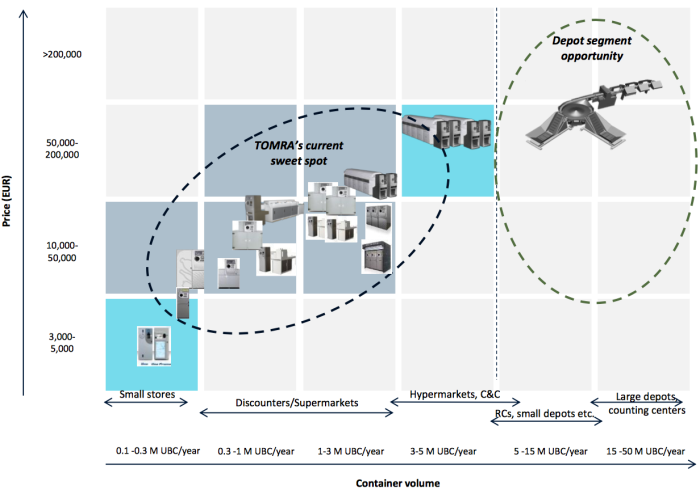

Bildkälla: Tomra, Investor presentation, 170719

Sammantaget verkar bolaget på en marknad som visar intresse för ökad miljömedvetenhet av såväl ekonomiska som politiska skäl. Tar man marknaden för matsortering har det globala marknadsvärdet ökat med drygt 40 procent från 2013. Om Tomra genom organisk tillväxt kompletterat med förvärv finns goda möjligheter för bolaget jämte sin traditionella nisch inom pantåtervinning att fortsatt växa.

Bolaget har idag ett marknadsvärde om 17,6 miljarder norska kronor. Första halvåret 2017 ökade intäkterna med 13 procent, främst drivet av Tomra Sorting. Däremot föll bruttomarginalen till 41 (43) procent genom förvärvet av Compac, vilket idag har något lägre marginaler än Tomra. Denna marginalförsämring väntas bestå under tiden för konsolidering av Compac. Historiskt har Tomra varit en duktig förvärvade av bolag och lyckats finna synergier. Det finns därför goda förhoppningar om att så även sker med Compac.

Bolaget har värderats upp från nivåer runt 89 kr. Det är något som glatt den investmentbolaget Latour som är största ägare i bolaget med 26 procents. För den som investerar långsiktigt finns det höjd upp. För svenska investerare har dessutom den norska kronan försvagats. I det korta perspektivet bör det inte vara någon brådska till aktien då den handlas över p/e 24. Med något försämrad marginal och en aktiekurs som ökat med 33 procent på mindre än ett år kan tillfällen ges framöver att fånga upp den till en något lägre kurs. Över tid finns däremot en positiv trend för bolaget.

Skribenten äger aktier i Tomra.